この論文の研究について

概要

論文の題名の和訳:

『アルゴリズム取引のためのデータサイエンスパイプライン: 金融と暗号経済学への応用の比較研究』

この研究論文は、伝統的金融と暗号経済学の両方におけるアルゴリズムトレーディングの重要性を強調し、データサイエンスがその設計、プログラミング、評価に果たす役割を探求しています。

研究者は、さまざまなトレーディングアルゴリズムに適用可能なデータサイエンスパイプラインを提案し、Python3のオブジェクト指向プログラミングを使用してこれらのアルゴリズムを実装することでオープンソースソフトウェアを提供しようとしています。

さらに、研究では、体系的なアプローチの重要性が強調され、提案されたデータサイエンスパイプラインが金融および暗号経済学の分野での協力、学習、研究、イノベーションを促進することが目指されています。

[参考] https://arxiv.org/pdf/2206.14932v1.pdf

この研究の目的

この研究は、データ収集、分析、および可視化コンポーネントを統合するデータサイエンスパイプラインの開発と実装に焦点を当て、金融および暗号経済学の領域でのアルゴリズムトレーディングの実践を向上させることを目指しています。

この論文の研究の流れ

introduction

著者らは、伝統的金融と暗号経済学の両方におけるアルゴリズムトレーディングの増大する重要性を強調し、研究成果と実践的応用の間の乖離を指摘しています。彼らは、この乖離に対処するために、トレーディング戦略の設計と評価における体系的アプローチの必要性を強調し、これを金融および暗号経済学の両方の文脈でのより効果的なトレーディング戦略の設計と評価のフレームワークとして提供することを目指しています。

データサイエンスパイプラインについて

データサイエンスパイプラインの提案

研究者らは、データサイエンスパイプラインを導入することで、アルゴリズムトレーディングにおける体系的なアプローチを提案しています。このパイプラインは、トレーディング戦略の開発と評価のプロセスを効率化し、アルゴリズムトレーディングの実践を効果的にすることを目指しています。

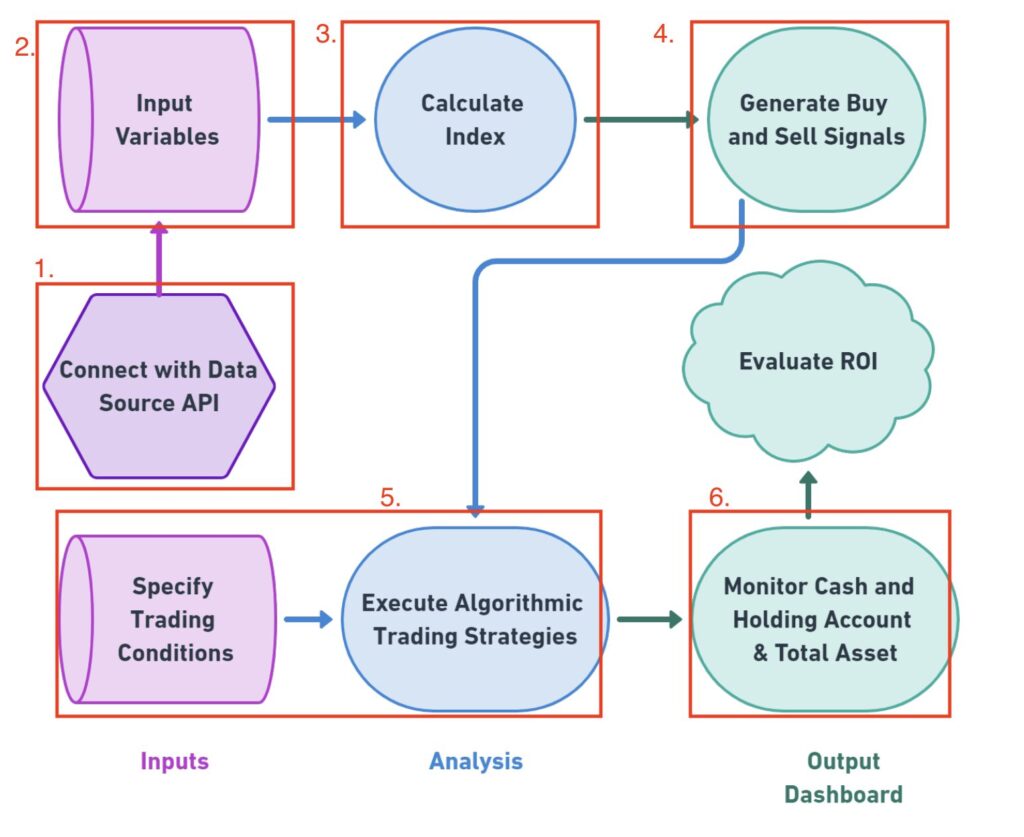

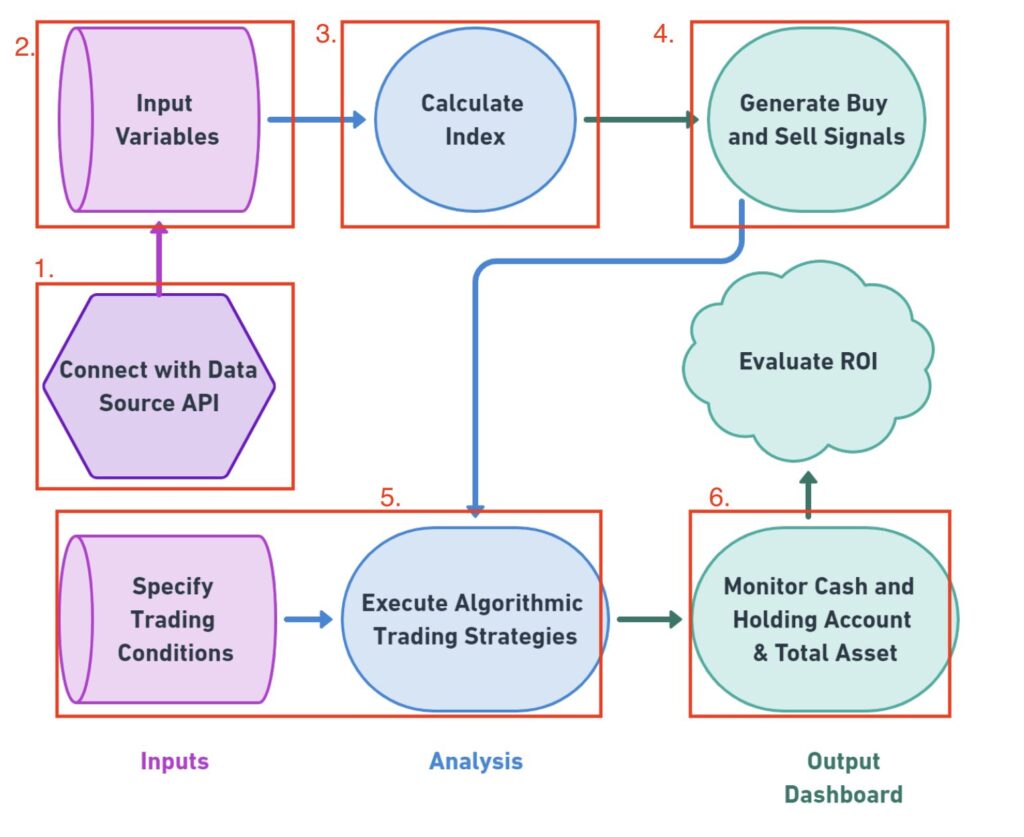

パイプラインの構成要素の説明

入力:パイプラインには、金融市場データAPIなどのデータソースに接続し、分析に必要な情報を収集する段階が含まれます。これらの入力は、トレーディング戦略の生成に必要な洞察を提供し、意思決定を行うための基盤となります。

分析:パイプラインには、入力データに基づいて指標やインデックスが計算される分析段階が含まれます。この段階では、データを処理し変換して、トレーディング戦略に有益なシグナルを生成します。

出力ダッシュボード:パイプラインは、トレーディングプロセスの主要な側面を視覚化する出力ダッシュボードの作成で終了します。これらのダッシュボードは、売買シグナル、現金と保有アカウント、総資産、投資収益率(ROI)などに関する洞察を提供します。

データソースへの接続と指標の計算への重点

データソースへの接続:研究者らは、金融市場APIなどのデータソースとの接続の重要性を強調し、分析に必要なリアルタイムまたは過去のデータにアクセスします。この接続は、トレーディング戦略が正確で最新の情報に基づいていることを保証します。

指標の計算:パイプライン内で、指標やインデックスが計算され、売買シグナルが生成され、トレーディング戦略のパフォーマンスが評価されます。これらの計算は、データに基づいた意思決定を行い、トレーディングの結果を最適化するために必要です。

取引条件の指定:パイプラインには、計算された指標やシグナルに基づいて取引条件を指定する段階が含まれます。この段階は、トレーディングの意思決定を自動化し、事前に定義された戦略を効果的に実行するのに役立ちます。

ATにおける4つの伝統的アルゴリズム

移動平均乖離

概要:移動平均乖離戦略は、短期と長期の移動平均の関係を分析し、潜在的な売買シグナルを特定します。

実装:Python3では、この戦略は、移動平均を計算し、比較し、移動平均の乖離に基づいて取引シグナルを生成するクラスや関数を作成することで実装できます。トレンドを捉え、価格の変動を滑らかにするのに効果的ですが、乱雑な市場や横ばい市場では誤ったシグナルを生成する可能性があります。

出来高加重平均価格(VWAP)

概要:VWAPは、出来高と価格データの両方に基づいて証券の平均価格を計算する取引アルゴリズムです。大口注文を実行するために機関投資家によって一般的に使用されます。トレーダーが平均市場価格に比べて有利な価格で購入しているかどうかを評価するのに役立ちます。

実装:Python3のオブジェクト指向プログラミングを使用して、指定された証券のVWAPを計算し、リアルタイムでVWAPを更新し、VWAPレベルに基づいて取引シグナルを生成するクラスや関数を作成できます。

センチメント分析

概要:センチメント分析は、市場センチメントやニュースセンチメントを分析して投資家やトレーダーの全体的な気分を評価するものです。ポジティブまたはネガティブなセンチメントは、取引の決定に影響を与える可能性があります。

実装:Python3のオブジェクト指向プログラミングを使用して、ニュース記事、ソーシャルメディアなどからテキストデータを処理するセンチメント分析モデルを開発できます。センチメント分析の精度はデータの品質と言語処理の複雑さに影響を受ける可能性があります。

統計的アービトラージ

概要:統計的アービトラージは、関連する資産間の価格の非効率性を利用して、一時的な価格の乖離から利益を得るために同時に買いと売りを行うことを含みます。統計的アービトラージ戦略は、ミスプライシングを特定し、利益を生み出すために量的モデルと統計分析に依存しています。

実装:Python3のオブジェクト指向プログラミングを使用して、関連する資産の過去の価格データを分析し、共分散などの統計的指標を計算し、期待される関係からの逸脱に基づいて取引シグナルを生成するモデルを構築できます。しかし、これらの戦略は複雑であり、成功するには高度なモデリング技術とリスク管理技術が必要です。

異なるトレーディング戦略の効果を比較研究する

データサイエンスパイプラインの適用

評価フレームワーク:研究者は、データ収集、分析、可視化のコンポーネントを含むデータサイエンスパイプラインを適用し、さまざまなアルゴリズムトレーディング戦略のパフォーマンスを評価します。

標準化されたアプローチ:データサイエンスパイプラインが提供する標準化されたアプローチを使用することで、研究者は異なるトレーディングアルゴリズムの効果を体系的に評価し比較できます。

トレーディング戦略の評価

移動平均乖離:研究では、移動平均乖離戦略を評価し、移動平均のクロスオーバーに基づいて過去の市場データを分析し、売買シグナルを生成します。パイプラインは、リターン、シャープレシオ、ドローダウンなどのパフォーマンスメトリックを計算して戦略の効果を評価します。

出来高加重平均価格(VWAP):VWAPアルゴリズムは、取引量に基づいて取引機会を捉える性能を評価するためにデータサイエンスパイプラインを使用して評価されます。パイプラインは、主要なメトリックを計算し、結果を比較するために可視化します。

センチメント分析:センチメント分析モデルは、市場センチメントやその取引決定への影響を評価するために適用されます。パイプラインはセンチメントデータを処理し、センチメントスコアを生成し、これをトレーディング戦略の評価プロセスに統合します。

統計的アービトラージ:統計的アービトラージ戦略は、統計的指標や過去の価格データを使用してアービトラージ機会を特定するために評価されます。データサイエンスパイプラインは、利益性やリスク調整リターンの観点から統計的アービトラージを他の戦略と比較するのを容易にします。

結果と比較分析

パフォーマンスメトリック:研究者は、各トレーディング戦略のリターン、投資収益率、ボラティリティ、ドローダウンなどのパフォーマンスメトリックを基に結果を提示します。

可視化:データサイエンスパイプラインは、異なるアルゴリズムのパフォーマンスを示す可視化、ダッシュボード、プロットを生成し、それらの効果を比較分析します。

洞察と推奨:パイプラインをトレーディング戦略に適用して得られた結果に基づき、研究者は洞察を得て比較し、金融と暗号経済学の文脈でのアルゴリズムトレーディング戦略の選択と最適化のための推奨を提供します。

まとめ

この比較研究をデータサイエンスパイプラインを使用して実施することで、研究者は様々なアルゴリズムトレーディング戦略の効果とパフォーマンスを包括的に分析し、実践者や研究者がトレーディングアルゴリズムを設計・実装する際に情報を得ることができるようになります。

オープンソースソフトウェアの重要性

オープンソースソフトウェアの提供

アクセシビリティ:アルゴリズムトレーディングのためのオープンソースソフトウェアを提供することで、研究者は自らのコードベースと方法論を学術コミュニティや実践者に透明かつアクセス可能にすることを目指しています。

再現性:オープンソースソフトウェアは、他の研究者が研究の結果を再現して検証できるようにし、アルゴリズムトレーディング研究における透明性と再現性を促進します。

将来の学術研究と応用

共同学習:オープンソースソフトウェアは、金融と暗号経済学の分野での研究者、学生、実践者の間での共同学習を促進します。コード、アルゴリズム、ベストプラクティスの共有が可能であり、協力と知識交換の文化を育みます。

研究イノベーション:研究者が自らのアルゴリズムとデータサイエンスパイプラインをオープンソースソフトウェアとして提供することで、アルゴリズムトレーディング戦略の革新と実験が促進されます。これにより、新しいアプローチや技術の開発が進み、アルゴリズムトレーディングの分野が発展します。

金融と暗号経済学におけるオープンソースの利点

知識共有:オープンソースソフトウェアは、アルゴリズムトレーディングにおけるベストプラクティスの普及と知識共有を促進し、研究者や実践者がお互いの仕事から学び、既存の方法論を構築するのを支援します。

コミュニティ参加:金融と暗号経済学のオープンソースプロジェクトは、開発者、研究者、愛好家の多様なコミュニティを引き付け、アルゴリズムトレーディング技術の改善と進化に貢献します。

教育リソース:オープンソースソフトウェアは、学生やアルゴリズムトレーダー志望者にとって貴重な教育リソースとなり、実際のデータとトレーディング戦略を用いた実践的な経験を提供します。

イノベーションと産業への影響

産業の採用:アルゴリズムトレーディングのオープンソースソフトウェアは、新しい技術や方法論の産業への採用を促進し、より効率的かつ効果的な取引システムの開発を促進します。

異分野間の協力:オープンソースプロジェクトは、金融、データサイエンス、コンピュータサイエンスの専門家間での跨学際的な協力を促進し、アルゴリズムトレーディングにおける学際的な研究とイノベーションを促進します。

研究の結果

主な発見

提案されたデータサイエンスパイプラインが、移動平均乖離、出来高加重平均価格、センチメント分析、統計的アービトラージアルゴリズムなどのトレーディング戦略の分析に体系的で標準化されたアプローチを提供し、パフォーマンスメトリクスの評価と戦略の選択と最適化に役立つことを示しています。

これにより、データ駆動型の意思決定が金融市場と暗号経済学の両方で重要性を増していることが明らかになりました。

データサイエンスパイプラインの重要性

提案されたデータサイエンスパイプラインは、アルゴリズムトレーディング戦略の設計、プログラミング、評価に構造化された枠組みを提供し、一貫性、透明性、再現性を促進します。このパイプラインは、データソース、分析技術、可視化ツールを統合し、効率的なアルゴリズム開発とテストを支援します。

実践者は、パイプラインを利用して市場のダイナミクスを理解し、トレーディングの決定を最適化し、市場変化に迅速かつ正確に対応できます。

さらなる研究と開発の方向性

将来のアルゴリズムトレーディングの研究では、データサイエンスパイプラインにより高度な機械学習や人工知能技術の適用を探り、予測モデリングや意思決定能力の向上を目指すことが重要です。

また、ソーシャルメディアのセンチメントやマクロ経済指標などの代替データソースの取り入れや市場洞察の向上に焦点を当てた研究も重要です。

金融市場と暗号経済学の両分野における進展とイノベーションには、学術界と産業界の協力が不可欠です。

この研究論文のまとめ

この研究は、データサイエンスパイプラインを利用してアルゴリズムトレーディング戦略を改善する重要性を強調し、分析、評価、および比較のための構造化されたフレームワークを提供します。

その結果は、アルゴリズムトレーディングのさらなる研究と開発の有望な方向性を示し、データ駆動型アプローチと学際的な協力が、分野のイノベーションと進歩を推進する重要性を強調しています。

この論文に対する疑問点

質問1

人工知能の最近の進歩は、金融や暗号経済におけるアルゴリズム取引にどのような影響を及ぼしますか?

人工知能の最近の進歩は、金融と暗号経済学のアルゴリズムトレーディングを変革し、予測能力の向上、自動化された意思決定プロセス、リスク管理の改善、および個別化されたトレーディング戦略を可能にしました。 AIテクノロジーの統合は、金融市場と暗号経済学の分野でイノベーション、効率性、競争力を促進しています。

質問2

この研究で研究された4つの従来型アルゴリズムとはどのようなもので、有効性という点ではどのように比較されるのでしょうか?

- 移動平均乖離戦略は直感的で実装が容易ですが、特定の市場状況では誤ったシグナルを生成する可能性があります。

- VWAPは大口注文を効率的に実行し、市場への影響を評価するために機関投資家に効果的です。

- センチメント分析は市場のセンチメントに洞察を提供しますが、テキスト分析とデータ品質の制限があります

- 統計的アービトラージ戦略は利益を上げることができますが、成功するには高度なモデリングとリスク管理技術が必要です。

本研究論文の実践

データサイエンス・パイプラインは、株式と暗号資産のアルゴリズム取引戦略の設計と評価にどのように適用できるのか?

データ収集

伝統的な株式の場合にはAlpha VantageなどのAPIなどのデータソースを利用して、株式や暗号資産の歴史的な価格データや取引量などの関連情報を収集します。

データの前処理

収集したデータをクリーンアップし、前処理して一貫性と正確性を確保します。欠損値の処理、データの正規化、および分析用の適切な形式への変換などが含まれます。

特徴量エンジニアリング

前処理されたデータから、トレーディングアルゴリズムの入力変数として使用できる関連する特徴を抽出し作成します。これらの特徴には移動平均、トレーディングインジケーター、センチメントスコア、その他の市場関連のメトリックが含まれます。

アルゴリズムの実装

抽出された特徴と歴史的データを使用して、移動平均乖離、出来高加重平均価格、センチメント分析、統計的アービトラージなどのさまざまなアルゴリズムトレーディング戦略を実装します。買い/売りシグナルを生成するための取引条件とルールを開発します。

バックテストと評価

実装されたアルゴリズムを歴史的データを使用してバックテストし、そのパフォーマンスと効果を評価します。リターン、シャープレシオ、最大ドローダウンなどの主要なメトリックを測定して戦略の収益性とリスクを評価します。

最適化と微調整

アルゴリズムのパラメータをグリッドサーチや最適化アルゴリズムなどの技術を使用して最適化し、そのパフォーマンスを向上させます。バックテスト結果と市場状況に基づいて戦略を微調整します。

リスク管理

リスク管理技術を取引戦略に組み込み、リスク露出を制御し、ポートフォリオの多様化を管理し、重大な損失に対する保護のためのストップロスメカニズムを実装します。

ライブトレードとモニタリング

最適化されたアルゴリズムをライブトレード環境に展開して、リアルタイムでそのパフォーマンスを観察します。市場のダイナミクスと変化する状況に基づいて必要に応じて戦略を継続的にモニタリングおよび評価し、調整します。

ドキュメンテーションと報告

データソース、アルゴリズムの実装、バックテスト結果、最適化手順、ライブトレードの結果など、全プロセスを文書化します。トレーディング戦略のパフォーマンスを伝えるためにレポートと可視化を生成します。

まとめ

データサイエンスパイプラインに従うことで、研究者や実践者は株式や暗号資産のアルゴリズムトレーディング戦略を体系的に設計し、実装し、評価することができます。

パイプラインは、トレーディングアルゴリズムの開発とテストのための構造化されたフレームワークを提供し、情報に基づいた意思決定とアルゴリズムトレーディングの実践の持続的な改善を可能にします。

参考論文

https://arxiv.org/pdf/2206.14932v1.pdf

論文『A Data Science Pipeline for Algorithmic Trading: A Comparative Study of Applications for Finance and Cryptoeconomics』より抜粋

コメント